申請資格

取消強積金「對沖」安排於 2025 年 5 月 1 日(即「轉制日」)實施,自該日起,僱主不能以僱主供款(強制性)強積金計劃權益或僱主供款(基本部分)豁免職業退休計劃利益(即「剔除款項」)抵銷僱員於 2025 年 5 月 1 日或之後的僱傭期所衍生的遣散費/長期服務金(「長服金」)(即遣散費/長服金轉制後部分)。

取消強積金「對沖」安排後,對於取消「對沖」安排適用的僱員![]() ,若其僱傭期跨越 2025 年 5 月 1 日,該僱員的遣散費/長服金會分為轉制前部分(即 2025 年 5 月 1 日前的僱傭期所衍生的遣散費/長服金)及轉制後部分。由於計算遣散費/長服金的方式有所改變,取消「對沖」安排後,個別僱員可獲得的總權益或會較沒有取消強積金「對沖」安排時少(下稱「權益受損的僱員」)。 政府承諾為權益受損的僱員補貼總權益差額。

,若其僱傭期跨越 2025 年 5 月 1 日,該僱員的遣散費/長服金會分為轉制前部分(即 2025 年 5 月 1 日前的僱傭期所衍生的遣散費/長服金)及轉制後部分。由於計算遣散費/長服金的方式有所改變,取消「對沖」安排後,個別僱員可獲得的總權益或會較沒有取消強積金「對沖」安排時少(下稱「權益受損的僱員」)。 政府承諾為權益受損的僱員補貼總權益差額。

如欲申請總權益差額的補貼,請先填寫「初步評估清單」,評估自己是否屬於權益受損的僱員。你亦可使用本網站上的計算工具「計得掂」,計算你的總權益是否較沒有取消「對沖」時少。

![]() 取消強積金「對沖」安排適用的僱員,是指僱主根據《強制性公積金計劃條例》(「強積金條例」)(香港法例第 485 章)須安排其參加強積金計劃並作出供款,或為其向僱主供款豁免職業退休計劃作出供款。僱主供款豁免職業退休計劃包括:

取消強積金「對沖」安排適用的僱員,是指僱主根據《強制性公積金計劃條例》(「強積金條例」)(香港法例第 485 章)須安排其參加強積金計劃並作出供款,或為其向僱主供款豁免職業退休計劃作出供款。僱主供款豁免職業退休計劃包括:

獲《強積金條例》豁免的職業退休計劃;

《補助學校公積金規則》(香港法例第 279C 章)及《津貼學校公積金規則》(香港法例第 279D 章)下的公積金計劃;及

在香港以外地方的公積金計劃、退休金計劃、退休計劃或離職金計劃(不論如何描述),因僱主為僱員(包括輸入勞工)向該等計劃作出供款,而獲豁免安排有關僱員在香港參加強積金計劃。

有關僱員享有遣散費/長服金的資格,請參閱《僱傭條例》相關條文或《僱傭條例》有關遣散費及長服金的條文摘錄。

申請方法

由 2025 年 5 月 1 日起,權益受損的僱員可將填妥的申請表格,連同所需證明文件副本,經電郵、傳真、郵寄或親身送交取消強積金「對沖」安排資助計劃服務處(「服務處」);或放入投遞箱 -

服務處 (於 2025 年 5 月 1 日投入服務)

地址:九龍觀塘偉業街 223 號宏利金融中心 A 座 18 樓

辦公時間:

星期一至星期五(公眾假期除外)

上午10時至下午1時

及

下午2時至下午7時

熱線:2989 1001

傳真:2989 1012

投遞箱

地址:香港中環太子大廈 22 樓

收件時間:

星期一至星期五(公眾假期除外)

上午 8 時至下午 7 時

如有需要,我們會在處理申請時要求申請人提供補充資料。

服務處收到補貼申請後,會進一步審核你的總權益是否確實有損及符合獲取總權益差額補貼的資格。

遞交申請限期

申請人必須在以下日子起計的六個月內遞交總權益差額補貼申請:

在收取遣散費/長服金之日;

被僱主拖欠遣散費而獲破產欠薪保障基金(下稱「破欠基金」)發放遣散費特惠款項之日;

被僱主拖欠遣散費/長服金,但不符合破欠基金遣散費特惠款項的申請資格:經勞資審裁處/法院裁斷僱員可享有遣散費/長服金後,僱主支付裁斷款項的繳付到期日;或僱主簽署「無力支付僱員欠款聲明書」之日(以較後者為準)。

逾期申請將不獲受理。

補貼計算例子

如僱員在取消強積金「對沖」安排後所得的總權益較沒有取消「對沖」時少,可申請權益差額補貼。僱員在取消強積金「對沖」安排後的總權益是指:

「對沖」遣散費/長服金後(如有)的 —

-

僱主供款強積金計劃權益餘額^;及/或

-

僱主供款職業退休計劃利益餘額;及/或

-

可獲得的約滿酬金淨額

* 指僱員獲僱主支付的遣散費/長服金,或根據《僱傭條例》計算並以可「對沖」項目抵銷後(如有)的遣散費/長服金款額,以較高者為準。

^ 僱主供款強積金計劃權益包括僱主供款(強制性)強積金計劃權益及僱主供款(自願性)強積金計劃權益(如有)。

取消強積金「對沖」安排後,不論僱主有否以僱主供款強積金計劃權益/職業退休計劃利益/約滿酬金(如有)抵銷僱員的遣散費/長服金,服務處在計算僱員在「沒有取消『對沖』安排」下可獲得的總權益時,會以上述權益(如有)抵銷僱員的遣散費/長服金,詳情可參閱以下例子。

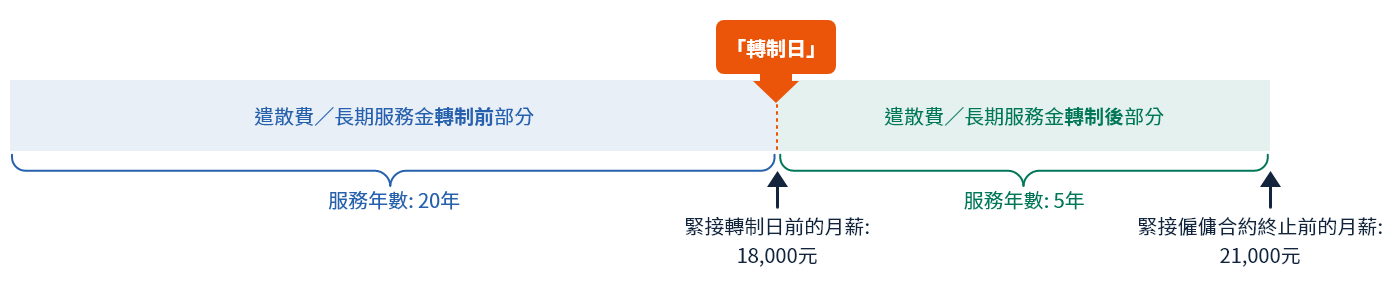

在下述例子1至2中,假設僱員(即僱員A及B)在轉制日前的受僱期為20年,並在受僱25年後終止僱傭關係。如下圖所示,假設其緊接轉制日前的月薪為18,000元,而緊接僱傭合約終止前的月薪為21,000元:

僱員在假設「對沖」安排沒有被取消和實施取消「對沖」安排後的兩種情況下,應得的遣散費/長服金款額計算如下:

應得的遣散費/長服金

| 假設「對沖」安排 沒有被取消 |

21,000元 × 2/3 × 25年服務年數 | 350,000 元 | |

|---|---|---|---|

| 取消「對沖」安排後 | 轉制前的僱傭期 | 轉制後的僱傭期 | 總額: 310,000元 |

|

18,000元× 2/3 × 20年服務年數 = 240,000元 |

21,000元× 2/3 × 5年服務年數 = 70,000元 |

||

假設在被解僱時,僱員A有279,000元的僱主供款(強制性)強積金計劃權益,僱員A在假設沒有取消「對沖」安排和取消「對沖」安排後的兩種情況下,可獲得的總權益分別計算如下:

| 應得的遣散費/長服金 (a) |

可用以抵銷遣散費/長服金的 僱主供款(強制性) 強積金計劃權益+ (b) |

抵銷遣散費/長服金後 的僱主供款(強制性) 強積金計劃權益餘額 (c) |

總權益 | |||

|---|---|---|---|---|---|---|

| 假設沒有取消「對沖」安排 | 350,000 元 | 279,000 元 | 0 元 * |

350,000 元 [(a)+(c)] |

||

|

取消「對沖」 安排後 |

轉制前的 僱傭期 (a1) |

轉制後的 僱傭期 (a2) |

轉制前的 僱傭期 |

轉制後的 僱傭期 |

39,000元% |

349,000 元 [(a1)+(a2)+(c)] |

| 240,000 元 | 70,000 元 | 279,000 元 |

不可用僱主供款(強制性)強積金計劃 權益抵銷 |

|||

| 總權益差額 |

1,000元 (即350,000元 − 349,000元) |

|||||

| + | 如沒有取消「對沖」安排,僱主供款(強制性)強積金計劃權益可用作抵銷整段僱傭期的遣散費/長服金。然而,取消「對沖」安排後,僱主供款(強制性)強積金計劃權益只可用作抵銷遣散費/長服金轉制前部分。 |

| * | 服務處計算僱員A在「沒有取消『對沖』安排」下可獲得的總權益時,會以全部僱主供款(強制性)強積金計劃權益(279,000元)抵銷僱員A的遣散費/長服金。 |

| % | 部分僱主供款(強制性)強積金計劃權益用作抵銷遣散費/長服金轉制前部分(240,000元)後,尚餘款額為39,000元(即279,000元 − 240,000元)。 |

假設在被解僱時,僱員B存有279,000元的僱主供款(強制性)強積金計劃權益,僱員B在假設沒有取消「對沖」安排和實施取消「對沖」安排後的兩種情況下,可獲得的總權益分別計算如下:

| 應得的遣散費/長服金 (a) |

可用以抵銷遣散費/長服金的 僱主供款(強制性) 強積金計劃權益+ (b) |

抵銷遣散費/長服金後 的僱主供款(強制性) 強積金計劃權益餘額 (c) |

總權益 | |||

|---|---|---|---|---|---|---|

| 假設沒有取消「對沖」安排 | 350,000 元 | 279,000 元 | 0 元 * |

350,000 元 [(a)+(c)] |

||

|

取消「對沖」 安排後 |

轉制前的 僱傭期 (a1) |

轉制後的 僱傭期 (a2) |

轉制前的 僱傭期 |

轉制後的 僱傭期 |

279,000元^ |

589,000 元 [(a1)+(a2)+(c)] |

| 240,000 元 | 70,000 元 | 279,000 元 |

不可用僱主供款(強制性)強積金計劃 權益抵銷 |

|||

| 總權益差額 |

0元 (由於350,000元 − 589,000元 <0元) |

|||||

| + | 如沒有取消「對沖」安排,僱主供款(強制性)強積金計劃權益可用作抵銷整段僱傭期的遣散費/長服金。然而,取消「對沖」安排後,僱主供款(強制性)強積金計劃權益只可用作抵銷遣散費/長服金轉制前部分。 |

| * | 服務處計算僱員B在「沒有取消『對沖』安排」下可獲得的總權益時,會以全部僱主供款(強制性)強積金計劃權益(279,000元)抵銷僱員B的遣散費/長服金。 |

| ^ | 由於僱主沒有以僱主供款(強制性)強積金計劃權益抵銷遣散費/長服金,所有僱主供款(強制性)強積金計劃權益(279,000元)仍保留在僱員B的強積金帳戶內。 |

申請結果

一般而言,服務處會在收到全部所需資料及證明文件後 30 個工作日內,郵寄申請結果通知書予申請人。獲批的資助款項會存入申請人在申請時提供的指定銀行帳戶。

審計/覆檢

服務處及/或勞工處會抽選已完成處理的申請進行審計/覆檢,並按需要向申請人索取進一步資料。如申請人在沒有合理理由下未能提供所需資料,須向香港特別行政區政府全數償還已收取的補貼款項。

此外,如取消對沖資助服務處發現申請人不合資格或其他各種原因,導致錯誤向申請人發放或多付補貼款項,申請人須向香港特別行政區政府償還多收的款項。取消對沖資助服務處及勞工處亦有權以申請人任何申請所獲批的部分或全部補貼款項抵銷多付的款項。